Vittime del Dovere ETS-ODV

C.F.94605940157

via Correggio 59

20900 Monza (MB)

Tel. 039 8943289

Fax 039 8942219

Cell 331 4609843

segreteria@vittimedeldovere.it

associazionevittimedeldovere@pec.it

Vittime del Dovere La storia I traguardi raggiunti Organizzazione Attestati Il nostro logo Diventa un associato Consulenza legale Centro di sostegno Elenco Soci Onorari Bilanci I calendari Domande frequenti (FAQ)

educazione alla legalità 10° Anniversario Libri e pubblicazioni Lotta alle mafie Monumento Vittime del Dovere Cronologia delle attività

Vittime Legislazione Atti parlamentari Entrate derivanti

da Enti Pubblici Convenzioni

e protocolli

con Enti pubblici Convenzioni

e protocolli

con Enti privati Donazioni Campagna sociale Privacy policy Numeri & link Dona il 5 x mille Resoconto 5 x mille

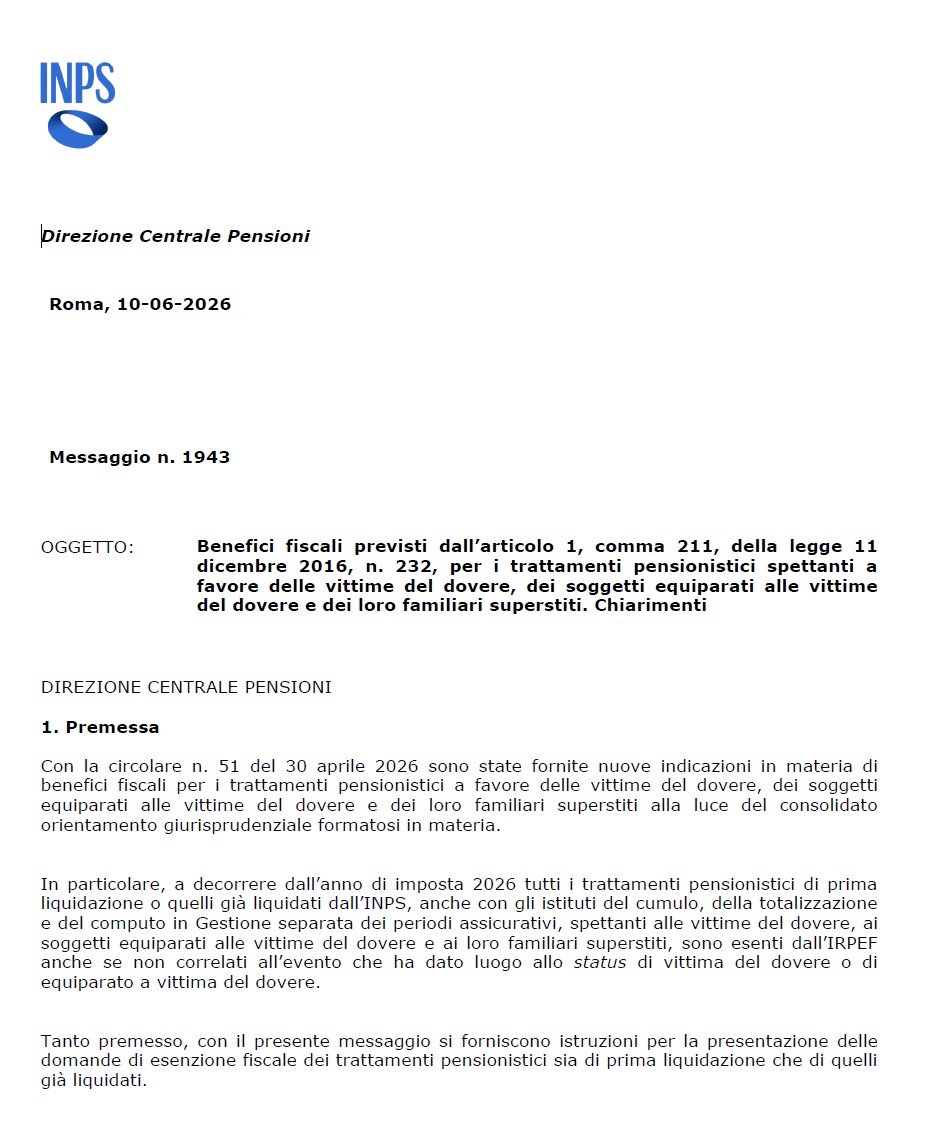

Con la Circolare INPS n. 51 del 30 aprile 2026 sembrava finalmente essere stato chiarito il fatto che l’esenzione dall’IRPEF si applica a tutti i trattamenti pensionistici spettanti alle Vittime del Dovere, ai soggetti equiparati e ai familiari superstiti, anche quando tali trattamenti non siano direttamente collegati all’evento che ha determinato il riconoscimento dello status.

La medesima Circolare ha inoltre precisato che il beneficio fiscale si estende anche alle addizionali regionali e comunali e che, con un successivo messaggio, sarebbero state fornite le istruzioni operative per la presentazione delle relative istanze. La Circolare aveva altresì chiarito che, a decorrere dall’anno d’imposta 2026, l’esenzione sarebbe stata applicata direttamente dall’INPS sui ratei pensionistici, con restituzione delle ritenute eventualmente operate a partire dal mese di gennaio 2026. Per gli anni precedenti resta invece necessario presentare apposita istanza di rimborso all’Agenzia delle Entrate.

Tuttavia, ieri, con il Messaggio INPS n. 1943 del 10 giugno 2026 (in allegato), la Direzione Centrale Pensioni dell’Istituto, oltre a fornire le attese istruzioni operative per la presentazione delle domande di esenzione fiscale, ha introdotto un’interpretazione particolarmente restrittiva della normativa con riferimento ai familiari superstiti.

In particolare, il Messaggio afferma che: “Nel caso in cui il trattamento pensionistico si trasformi in pensione di reversibilità, il beneficio fiscale si estende su tutti i trattamenti pensionistici riconosciuti e su quelli eventualmente maturati o liquidati successivamente in favore del superstite, sempreché permangano le condizioni previste dalla normativa vigente per il mantenimento della pensione ai superstiti riferita al dante causa riconosciuto vittima del dovere o equiparato a vittima del dovere.”

A titolo esemplificativo, il Messaggio richiama il caso dell’orfano titolare della pensione di reversibilità del genitore Vittima del Dovere, sul cui trattamento pensionistico trova applicazione il beneficio fiscale.

Pur ritenendo che tale interpretazione risulti difficilmente conciliabile con i principi già affermati dalla giurisprudenza della Corte di Cassazione in materia, allo stato attuale si prospetta il seguente quadro applicativo:

- Per le Vittime del Dovere e i soggetti equiparati invalidi non sembrano sussistere particolari criticità: il diritto all’esenzione su tutti i trattamenti pensionistici trova infatti piena conferma anche nel nuovo Messaggio INPS.

- Analoga situazione riguarda le vedove e i vedovi superstiti, percettori di pensione di reversibilità. Per tali soggetti, infatti, l’esenzione dovrebbe continuare ad applicarsi non soltanto alla pensione ai superstiti, ma anche agli eventuali trattamenti pensionistici personali di anzianità o vecchiaia, purché venga presentata la relativa richiesta secondo le modalità indicate dall’Istituto.

- Maggiori criticità potrebbero invece riguardare i figli superstiti, ai quali l’INPS potrebbe negare l’applicazione dell’esenzione sui propri trattamenti pensionistici diretti una volta cessato il diritto alla pensione di reversibilità, che, come noto, viene meno al più tardi al compimento del ventiseiesimo anno di età nei casi previsti dalla legge.

Si tratta di un’interpretazione che, se confermata, rischia di incidere concretamente sulla posizione di numerosi nostri soci che hanno già presentato domanda di esenzione relativamente alla propria pensione diretta.

È infatti verosimile che l'Istituto, alla luce delle nuove istruzioni operative, inizi a rigettare le richieste presentate dai figli superstiti, comprese quelle attualmente in fase di istruttoria. In tali casi, l'interessato dovrà valutare la proposizione di un ricorso innanzi al Giudice competente per ottenere l'accertamento del proprio diritto all'esenzione fiscale.

L’estensione dell’esenzione fiscale a tutti i trattamenti pensionistici delle Vittime del Dovere rappresenta infatti il risultato di una lunga e complessa battaglia giudiziaria che ha trovato il proprio punto di svolta grazie alle iniziative promosse e sostenute dall’Avv. Andrea Bava e dall’Avv. Leonardo Bava di concerto con l’Associazione, nonché alle importanti pronunce favorevoli ottenute in sede di legittimità. A loro va ancora una volta il nostro sincero ringraziamento.

L’Associazione, dal canto suo, si attiverà per promuovere un confronto istituzionale tra le Amministrazioni coinvolte e gli enti competenti, al fine di approfondire le criticità interpretative emerse con il Messaggio INPS n. 1943/2026 e individuare soluzioni condivise che consentano di superare questo ulteriore ostacolo applicativo, garantendo una piena ed uniforme tutela dei diritti riconosciuti dalla normativa vigente alle Vittime del Dovere e ai loro familiari superstiti.

L’Associazione continuerà inoltre a monitorare costantemente l’evoluzione della vicenda, fornendo tempestivi aggiornamenti e il necessario supporto.

ASSOCIAZIONE VITTIME DEL DOVERE

Rassegna stampa

- DentroSalerno.it - Vittime del dovere, esenzione IRPEF

- Retemessina.it - Vittime del dovere, esenzione IRPEF: Nuove istruzioni nel messaggio INPS N. 1943 e rischio restrizioni per i figli superstiti

- IlCittadinodiMessina.it - Vittime del dovere, esenzione IRPEF: Nuove istruzioni nel messaggio INPS n. 1943 del 10 giugno 2026 e rischio restrizioni per i figli superstiti

Sostieni l'associazione!

Fai una donazione con

IT33A0760101600000087577888

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

lunedì 27 luglio

-

martedì 28 luglio

-

martedì 28 luglio

-

martedì 28 luglio

-

martedì 28 luglio